Connectez-vous pour profiter de toute l'expérience Ecigplanete !

0 Mon Panier

0 Mon Panier Aucun produit

PLF 2026 : La position du Sénat sur l'article 23

Actualités , Décryptage , Légal & Réglementation , Légal & réglementation  3329

3329

Date de publication 27/11/2025 Mis à jour le 16/12/2025

.jpg)

Suite à l’échec de l’Assemblée nationale à adopter le volet "recettes" du PLF 2026, le Sénat a repris l'intégralité du dossier, y compris l'article 23 qui détermine l'avenir du secteur de la vape. Cependant, sa Commission des finances a proposé d'adopter cet article sans modification, validant de fait, un encadrement fiscal et administratif sans précédent pour la filière de la vape. Quelles sont les conséquences concrètes de cette validation par la Commission, et quels scenari s'ouvrent désormais pour l'avenir de la filière de la vape ?

Mise à jour du 16 décembre 2025

Le 15 décembre 2025, le Sénat a adopté le projet de loi de finances 2026 en séance plénière où l'article 23 a été vidé de sa substance le 1er décembre 2025, lors de son examen.

Ainsi, la version sénatoriale de l'article 23 présente des modifications majeures telles que :

- Les produits sans nicotine et au CBD sont exclus de l’accise

- La taxation des eliquides nicotinés est maintenue à 0 € pour 2026

- La vente en ligne des produits du vapotage n’est pas interdite

- Aucun agrément administratif obligatoire n’est instauré pour les boutiques spécialisées

Toutefois, le texte nécessite d'être examiné en Commission mixte paritaire (CMP), chargée de tenter un compromis entre l’Assemblée nationale et le Sénat. En cas d’échec, le gouvernement pourrait recourir à une loi spéciale dans l’attente d’un nouveau projet de loi de finances pour l'année 2026.

Le rôle central du Sénat dans l'examen de l'article 23

L’article 23 du projet de loi de finances 2026 se trouve désormais au cœur d’un processus constitutionnel inhabituel. En effet, rappelons que l’Assemblée nationale a rejeté la partie “recettes” du PLF 2026 dans son ensemble, dans la nuit du vendredi 20 au samedi 21 novembre. En d'autres termes, ce rejet équivaut à l'absence de texte voté par les députés. Ainsi, le texte remis au Sénat est la version initiale du gouvernement.

Autrement dit, l’Assemblée n’ayant pas adopté de texte, celle-ci n’a laissé aucun matériau législatif utilisable.

En conséquence, le Sénat devient donc la seule chambre capable d’élaborer une version cohérente, complète et juridiquement exploitable avant la date butoir, le 23 décembre. Une situation qui renforce mécaniquement le rôle politique et technique du Sénat, dont la commission des finances a déjà livré une version structurée, détaillée et très directive de l’article 23, comme le décrit le Vaping Post dans son analyse : "Article 23 : La Commission des Finances du Sénat veut tuer la vape".

La ligne sénatoriale : un cadre nettement plus strict

Dans son rapport général du PLF 2026, publié ce lundi 24 novembre 2025, la Commission des finances du Sénat a indiqué, concernant l'article 23, que "La commission des finances propose d'adopter cet article sans modification". En d'autres termes, dans sa version initiale qui prévoit :

L'interdiction de la vente en ligne

La mise en place d'une accise (fiscalisation et contreparties obligatoires)

Un agrément administratif obligatoire de la chaîne de distribution.

Le Sénat est allé au-delà du simple ajustement, proposant un cadre juridique et fiscal inspiré des pratiques d'États membres (Allemagne, Italie) et des recommandations de la DGDDI. Fort de sa qualité rédactionnelle et de son alignement européen, le Gouvernement est en mesure de l'appliquer sans délai.

1. L'interdiction de la vente en ligne

La Commission des finances du Sénat justifie l’interdiction de la vente à distance en s’appuyant sur une analyse communiquée par la DGDDI :

« Une majorité d’États membres de l’Union européenne appliquent aux produits du vapotage des règles similaires à celles des produits du tabac.

Ces règles incluent :

– l’obligation pour fabricants/importateurs de fournir une garantie financière,

– le stockage des produits dans des entrepôts fiscaux jusqu’à la mise à la consommation,

– la circulation sous suspension de droits.Dans la plupart des pays ayant instauré une fiscalité vape, la vente à distance en ligne a été interdite pour limiter l’évasion fiscale, notamment en raison des achats transfrontaliers difficilement contrôlables. »

En résumé, le Sénat s'aligne sur le standard européen majoritaire qui juge la vente en ligne incompatible avec la traçabilité fiscale.

2. L’accise : un changement de catégorie fiscale avec des implications majeures

Actuellement, les produits du vapotage relèvent principalement :

Du Code de la santé publique

Du Code de la consommation

Autrement dit, les cigarettes électroniques et les eliquides font partie du régime de biens de consommation, non fiscalisés comme les produits du tabac et uniquement soumis à la TVA.

Toutefois, le Sénat approuve la version de l'article 23 du gouvernement qui veut inclure la vape dans le Code des impositions sur les biens et services (CIBS). Ainsi, les produits du vapotage seraient assimilés fiscalements, aux produits du tabac et seront soumis à la taxation prévue.

Toutefois, une telle assimilation aux produits du tabac, entraînera automatiquement :

L’application des droits d’accise, comme pour les produits du tabac à fumer

Le stockage obligatoire en entrepôt fiscal, jusqu’à la mise à la consommation

La circulation sous régime suspensif, permettant le suivi douanier avant taxation

L’obligation de garanties financières pour les fabricants et importateurs

Un contrôle administratif renforcé, comparable au régime du tabac traditionnel

Une traçabilité plus stricte, facilitant les contrôles et réduisant le marché “non enregistré”.

Cela permettra donc de générer des recettes clairement identifiées et d'harmoniser la législation française avec celle de plusieurs États européens, dont l'Allemagne et l'Italie.

3. Un agrément obligatoire pour les points de vente

Le Sénat propose d'aller plus loin en soumettant toute activité commerciale liée à la vape (importation, distribution, vente) à l'obtention d'un agrément délivré par l'administration. Un mécanisme calqué sur celui qui régit déjà les produits du tabac vendus par les buralistes.

Et cette exigence d'agrément implique plusieurs conséquences directes :

Un contrôle préalable de la conformité des acteurs du marché

La possibilité de retrait ou de suspension en cas d’infraction contestée

Un suivi administratif rapproché de l'ensemble de la filière

L'établissement d'un environnement juridique comparable à celui du tabac.

Là encore, on retrouve la même logique d’assimilation : la vape doit être encadrée comme les produits du tabac, pour des raisons à la fois fiscales, sanitaires et douanières.

Pourquoi la version du Sénat s'impose comme la référence centrale du processus législatif ?

Le Sénat, désormais au coeur du processus

La lecture du Sénat confère une orientation majeure au texte et devient la seule version stable, cohérente et exploitable dans la mécanique constitutionnelle actuelle. En effet, trois facteurs institutionnels expliquent pourquoi le PLF 2026 dont l'article 23 est désormais entre les mains de la Chambre Haute.

L'échec du vote du PLF de l'Assemblée nationale

Le Sénat apparait comme la chambre stable dans un contexte d'instabilité politique

Le rapport général est aligné avec les dynamiques européennes

Les conséquences du rejet par l'Assemblée nationale

Bien qu'il ait une portée symbolique forte, le rejet de la partie "Recettes" a conduit à une conséquence institutionnelle majeure : l'Assemblée s'est privée de sa capacité d'influence pour la suite du processus. Comme le rappelle le Vaping Post " Sans surprise, les députés ont rejeté le budget. C'est donc le texte, dans sa version initiale éventuellement modifiée par les amendements que le gouvernement choisira de conserver), qui sera transmis au Sénat le 26 novembre. Un texte qui pourrait donc contenir l’article 23, dont l’application signerait la mort de la filière française du vapotage. ".

Ainsi, ce rejet équivaut, pour l'Assemblée nationale, à un abandon total de son levier dans la procédure législative. En effet :

Elle n'a aucune disposition d'un texte alternatif à défendre dans la suite de la procédure.

Elle n'a aucune marge de manœuvre pour influer sur un futur compromis en cas de Commission Mixte Paritaire (CMP)

En cas de nouvelle impasse, la version modifiée par le Sénat pourrait devenir la base effective du budget 2026, notamment si le gouvernement doit recourir à une loi spéciale, permettant au pays de fonctionner normalement jusqu'à l'adoption d'une loi de finances 2026.

Le Sénat : La constance au milieu de l'instabilité

Lors de la conférence de presse du lundi 24 novembre, le Raporteur général de la commission des finances du Sénat, Jean-François Husson a annoncé " un dysfonctionnement de nos institutions démocratiques " après le rejet de L’Assemblée, forçant le Sénat à repartir de la version initiale du gouvernement.

Celui-ci a ensuite clairement affiche l'ambition de la Chambre Haute " Il nous revient de donner aux Français l'image d'une assemblée sérieuse, qui a des débats de fond, qui sait trouver des compris sans chamailleries ni invectives et qui avance pour donner à notre pays un budget pour 2026".

Cette posture, qui oppose la stabilité du Sénat face à l'instabilité de l'Assemblée, garantit à sa version du texte une autorité politique significative. Et contester la position du Sénat placerait immédiatement les députés en situation de responsables du blocage.

Un texte cohérent avec les dynamiques européennes

Enfin, l'approche du Sénat est renforcée par son alignement sur la fiscalité européenne à venir. La France devra, avant 2028, réformer sa fiscalité sur les produits du tabac et associés au tabac, afin de se conformer aux directives de l'Union européenne. Et le Sénat anticipe cette échéance en :

Rapprochant fiscalement la vape du tabac par l'instauration d'une accise.

Soutenant des mécanismes d'encadrement déjà appliqués dans la majorité des États membres, à l'image de l'Allemagne et de l'Italie qui ont déjà mis en place de telles taxes.

Cette stratégie de mise en conformité européenne renforce la légitimité politique du rapport. Cela signifie que les mesures strictes de l'article 23 (y compris l'interdiction de la vente en ligne) ne sont pas vues comme une simple idéologie française, mais comme une étape vers l'harmonisation fiscale, rendant leur contestation d'autant plus difficile pour notre filière.

La suite du processus : un espace de modification restreint mais encore existant

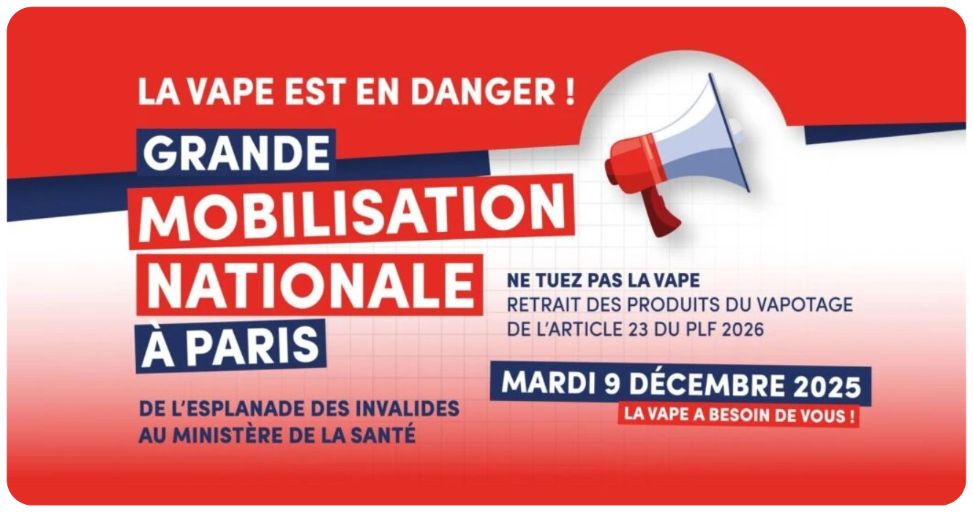

Même si la filière vapotage se mobilise, à travers une pétition qui récolte plus de 212 700 signatures et les nombreuses manifestations du 5 novembre des acteurs du secteur en France, dont une qui aura lieu à Paris ce 9 décembre, la procédure constitutionnelle suite au rejet par l'Assemblée laisse désormais très peu d'espace pour des changements significatifs à l'article 23. Ceci est d'autant plus vrai que la date butoir du 15 décembre (vote du Sénat en séance plénière) est la dernière opportunité de suppression ou de modification en profondeur de l'article 23.

La Navette : La difficulté d'inverser le rapport de force

La version du Sénat, qui contient l'article 23 sans modification (et donc les mesures fiscales et l'interdiction de la vente à distance), sera renvoyée à l'Assemblée nationale pour une seconde lecture. C'est ici que le rejet initial des députés a une conséquence majeure : ils n'ont aucune version propre et adoptée du PLF 2026 à faire valoir.

L'Assemblée votera très probablement contre la version du Sénat (étant donné son rejet initial de l'ensemble de la partie "Recettes" et son absence de majorité absolue)

Cependant, ce nouveau rejet des députés ne bloque plus la procédure : il mène simplement à l'étape suivante, la Commission Mixte Paritaire (CMP), sans qu'ils aient pu imposer leur vision.

CMP : Des pouvoirs strictement encadrés

La CMP, qui réunit 7 députés et 7 sénateurs pour tenter de trouver un compromis, est souvent perçue comme une dernière chance. Pourtant, sur un texte de loi de finances, ses pouvoirs sont strictement limités par le cadre budgétaire fixé.

Ainsi, la CMP ne peut pas servir à réécrire dans un sens favorable l'ensemble du texte, dont l'article 23 pour le secteur de la vape :

Elle ne peut pas ajouter d'article ou procéder à une réécriture profonde.

Crucialement, elle ne peut pas réduire les recettes prévues par le texte (l'accise sur les produits nicotinés) ni augmenter les dépenses.

Ses travaux se limitent à des reformulations marginales ou à l'élimination de désaccords mineurs.

En cas d'échec de la CMP comme prévoit le Vaping Post " La commission mixte paritaire devrait donc avoir bien du mal à se prononcer sur l'article 3, avec six (potentiels) votes contre, il suffit d'un seul de plus pour quelle souhaite sa suppression. " Le Gouvernement activera l'ultime levier pour faire adopter le budget qui n'est autre que la Loi Spéciale, comme l'a rappelé le Ministre des Relations avec le Parlement, Laurent Panifous.

Ainsi :

La Loi Spéciale s'appuiera nécessairement sur la dernière version stable et complète adoptée par l'une des chambres, soit la version du Sénat.

L'article 23 (fiscalité et interdiction de la vente en ligne) restera donc dans sa structure essentielle dans l'immédiat.

Cependant, cette loi n'est que temporaire. Elle ne s'appliquera que jusqu'à ce qu'un nouveau Projet de Loi de Finances soit voté, probablement au cours du premier trimestre 2026.

Et l'enjeu est de taille, le caractère temporaire de la Loi Spéciale impose à la filière de rester vigilante et de poursuivre sa mobilisation afin d'influencer la prochaine version du PLF.

Conclusion

Le Sénat tient désormais la version centrale de l’article 23, renforcée par le rejet total de l’Assemblée nationale et par son alignement avec les futures exigences fiscales européennes. Concrètement, c’est cette version qui structure désormais le futur du texte, bien que les sénateurs puissent encore modifier, amender, voire supprimer l’article 23 lors des discussions sur le Projet de Loi de Finances 2026 qui ont démarré le 27 novembre jusqu'au 15 décembre.

D’où la mobilisation du 9 décembre, à l’esplanade des Invalides jusqu'au ministère de la Santé, pour rappeler que cette mesure aurait un impact majeur sur les entreprises, sur l'emploi, sur le marché et sur les consommateurs.

Responsable du blog d'Ecigplanete, j'allie rédaction et analyse pour vous guider dans votre transition vers une vie sans tabac. Soucieuse de transmettre des informations précises et accessibles, je vous propose des tests produits, actualités et définitions afin de vous informer, au mieux, sur la cigarette électronique, le sevrage tabagique et les avantages de la vape.

Articles similaires

- 23/02/2025

Quelles taxes sur la vape en Europe ?